小规模 or 一般纳税人?企业财税抉择大揭秘!

小规模 or 一般纳税人?企业财税抉择大揭秘!

在创业的征程中,有一个关键抉择在众多老板面前:企业究竟该选择成为小规模纳税人,还是一般纳税人呢?

这可不是一个简单的选择题,它直接关系到企业的税务成本、运营策略乃至未来的发展走向。今天,我们就来好好聊聊这个话题。

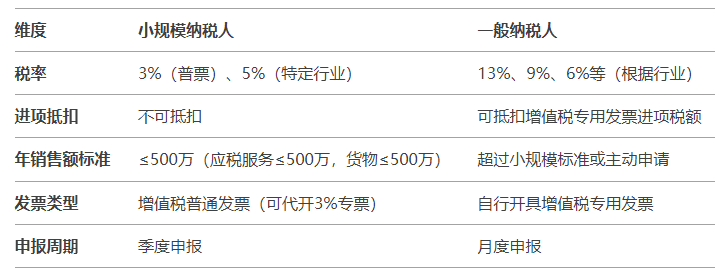

小规模纳税人,按照规定,是年应征增值税销售额未超过 500 万元的增值税纳税人,并且这类企业会计核算可能不那么健全,在报送税务资料方面也存在一定限制 。

一般纳税人则与之不同,年应征增值税销售额超过 500 万元的企业,就需要登记为一般纳税人,并且他们能够准确核算增值税的销项税额、进项税额和应纳税额,按规定报送税务资料。这是二者在定义和标准上最直观的区别。

企业该如何抉择?

小规模纳税人VS一般纳税人:企业选择的四大核心逻辑

一、基础差异对比

二、选择策略:4大场景深度解析

场景1:客户类型决定身份

客户需要专票:若超过30%客户要求13%专票(如大型企业、国企),选择一般纳税人(例:某零部件供应商因失去订单被迫升级)。

面向个人/小B端:小规模纳税人更优(例:餐饮连锁企业利用3%税率+免税政策)。

场景2:成本结构测算税负

税负平衡点公式:

当 可抵扣进项占比 ≥ 65%(以13%税率计),选择一般纳税人更划算。

案例:制造业企业采购占比70%,升级后税负从3%降至2.1%。

场景3:行业政策红利利用

小规模优势:2023年阶段性免征增值税(月销售额≤10万)。

一般纳税人优势:集成电路、软件企业享受增值税即征即退(如实际税负超3%部分退还)。

场景4:发展阶段与扩张计划

初创企业:小规模纳税人降低资金压力(例:年营收300万的电商公司,免税额度覆盖90%订单)。

融资/上市准备:一般纳税人身份更受资本认可(规范性强,便于财务审计)。

三、操作风险警示

1、被动升级陷阱

连续12个月销售额超500万将强制转为一般纳税人(例:某MCN机构因直播带货爆发式增长触发标准,因无法取得进项票导致税负激增)。

应对:拆分业务主体或控制开票节奏。

2、发票管理黑洞

小规模纳税人代开专票后冲红流程复杂,可能引发税务预警(需预缴税款冲抵)。

合规要点:建立专用发票台账,严禁买卖发票。

四、升级/降级操作指南

核心建议:每半年重新测算税负平衡点,结合金税四期“以数治税”特点,优先确保业务真实性而非盲目避税。

希望通过今天的分享,能够帮助各位老板在这个关键决策上拨开迷雾,做出最有利于企业发展的选择。如果你在选择过程中有任何疑问,或者已经做出了选择,都欢迎在评论区留言分享,咱们一起交流探讨,共同助力企业茁壮成长!

最新新闻

-

2025-04-03

新一年纳税信用评价开始,为啥不同企业起评...

-

2025-04-03

新一年纳税信用评价开始,为啥不同企业起评...

-

2025-04-03

每日一个财税小知识:一定要知道的四大税收...

-

2025-04-03

个人垫资再报销被查!2025年起,费用报...

-

2025-04-03

个人所得税专项附加扣除相关问答快来看看~